- この記事の監修者

-

歯科医師。医療法人社団ピュアスマイル理事長。インビザライン ブラックダイヤモンドドクター。インビザライン世界サミット23万人いるインビザラインドクターの中からトッププロバイダーの1人に選出。

https://purerio.tokyo/

インビザラインを検討している方の中には、「分割払いはできる?」「月々いくらかかるの?」と気になる方も多いのではないでしょうか。

インビザライン治療費はは40万〜100万円以上かかることもあるため、一括での支払いが難しいケースも少なくありません。

しかし、分割払いを活用すれば月々の負担を抑えて無理なく治療を始めることが可能です。

本記事では、インビザラインの分割払いについて、月々の費用目安・支払い方法・総額を抑えるコツまでわかりやすく解説します。

- 1. インビザライン治療費は分割払いできる?

- 2. インビザラインの分割払い方法は主に4種類

- ① デンタルローン(歯科専用ローン)

- ② 多目的ローン(フリーローン)

- ③ クレジットカードの分割払い

- ④ 院内分割払い

- 3. インビザライン治療を分割払いにしたときの費用目安

- 3-1. 月々の分割支払い目安

- 3-2. 分割払いの総額目安

- 4. インビザライン治療費を分割払いするメリット・デメリット

- 4-1. 分割払いのメリット

- 4-2. 分割払いのデメリット

- 5. インビザラインの分割払いでローン審査に通るためのコツ

- 5-1. デンタルローンの審査基準

- 5-2. 審査に落ちやすい人の特徴

- 5-3. 審査に通りやすくするためのコツ

- 5-4. 審査が不安な場合の対処法

- 6. インビザラインの分割払いで総額を抑えるための選び方

- 6-1. 金利の低い支払い方法を選ぶ

- 6-2. 総支払額と返済条件を事前に確認する

- 6-3. 支払回数を増やしすぎないようにする

- 6-4. 医療費控除を活用して実質負担を下げる

- 6-5. 割引・キャンペーンを活用して初期費用を抑える

- 7. インビザラインの分割払いに関するよくある質問

- Q1. 学生・主婦・フリーランスでもデンタルローンは申込できる?

- Q2. インビザラインの分割払い中でも医療費控除は使える?

- Q3. 頭金なしでも分割払いはできる?

- Q4. 分割払いの途中で一括返済はできますか?

- Q5. 途中で分割払いが難しくなったらどうすればいい?

- Q6. 分割払い中に医院を転院することはできる?

- 8. まとめ|インビザラインの分割払いで無理なく理想の歯並びを目指そう

1. インビザライン治療費は分割払いできる?

インビザライン治療は、多くの歯科医院で分割払いに対応しており、月々の負担を抑えながら始めることが可能です。

マウスピース矯正は、一般的に数十万〜100万円以上と高額になるケースが多いため、「一括では難しい…」と感じる方も少なくありません。

しかし分割払いを利用すれば、まとまった費用を用意しなくても治療をスタートできるため、ハードルを大きく下げられます。

ただし、「分割払い」と一口にいっても、いくつかの方法があり、それぞれ金利・支払回数・審査の有無など条件が大きく異なる点には注意が必要です。

そのため、単に「分割できるか」だけでなく、どの方法が自分に合っているかを見極めることが重要になります。

2. インビザラインの分割払い方法は主に4種類

インビザラインの分割払いにはいくつかの方法がありますが、主に以下の4つが一般的です。

それぞれ金利・支払い回数・審査の有無が異なるため、自分の状況に合った方法を選ぶことが重要です。

① デンタルローン(歯科専用ローン)

デンタルローンとは、歯科治療費に特化した分割払いサービスです。インビザラインの支払い方法として最も利用されている代表的な手段といえます。

■特徴

・月々の支払い額を細かく設定できる

・支払回数が多く設定可能(最大60回〜84回程度)

・クレジットカードより金利が低めに設定されていることが多い

実質年率は約3〜8%程度が目安で、比較的負担を抑えやすいのが特徴です。

■申込方法

・歯科医院で申し込む

・提携している金融機関へ直接申し込む

■利用条件・注意点

・年齢制限(例:20歳以上など)がある場合あり

・安定した収入が求められる

・医院によっては取り扱いがないことも

月々の負担を抑えつつ、長期で計画的に支払いたい方におすすめです。

関連記事

② 多目的ローン(フリーローン)

多目的ローンは、銀行などから資金を借り入れて治療費に充てる方法です。

用途の自由度が高く、インビザラインにも利用できます。

■特徴

・金利が比較的低い(年2〜8%程度)

・借入額が大きくても対応しやすい

・使い道の自由度が高い

■注意点

・審査がやや厳しめ

・融資までに時間がかかることがある

・手続きがやや複雑

金利をできるだけ抑えたい人や、計画的に借入・返済できる人向けです。

③ クレジットカードの分割払い

クレジットカードを利用して治療費を支払い、あとから分割で返済する方法です。

手軽に利用できる反面、金利には注意が必要です。

■主な支払い方法

分割払い(回数指定):年率約15%前後が一般的

リボ払い:年率15〜18%程度と高め

医療専用クレジット:通常より低金利な場合あり

■特徴

・手続きが簡単(カード決済のみ)

・すぐに利用できる

・ポイント還元が受けられる場合もある

■注意点

・リボ払いは総額が増えやすい

・金利が高くなりやすい

すぐに支払いを済ませたい人や、短期間で完済できる人に向いています。

④ 院内分割払い

院内分割は、歯科医院と直接契約して分割で支払う方法です。

信販会社を通さないため、柔軟に対応してもらえるケースがあります。

■特徴

・金利がかからないケースが多い

・審査なしで利用できる場合がある

・支払い条件を柔軟に相談できる

■注意点

・分割回数は少なめ(数回〜12回程度が一般的)

・対応していない医院もある

・支払い条件は医院ごとに異なる

金利をかけたくない人や、審査に不安がある人におすすめです。

3. インビザライン治療を分割払いにしたときの費用目安

インビザラインの治療費は、症例や治療範囲によって異なりますが、一般的には約40万〜120万円前後が相場とされています。この費用を分割払いにすることで、月々の負担を抑えながら治療を進めることが可能です。

ただし、分割払いでは「月額」と「総額」の両方を確認することが重要です。

ここでは、分割払いにした場合の月々の支払い額と総額の目安をわかりやすく解説します。

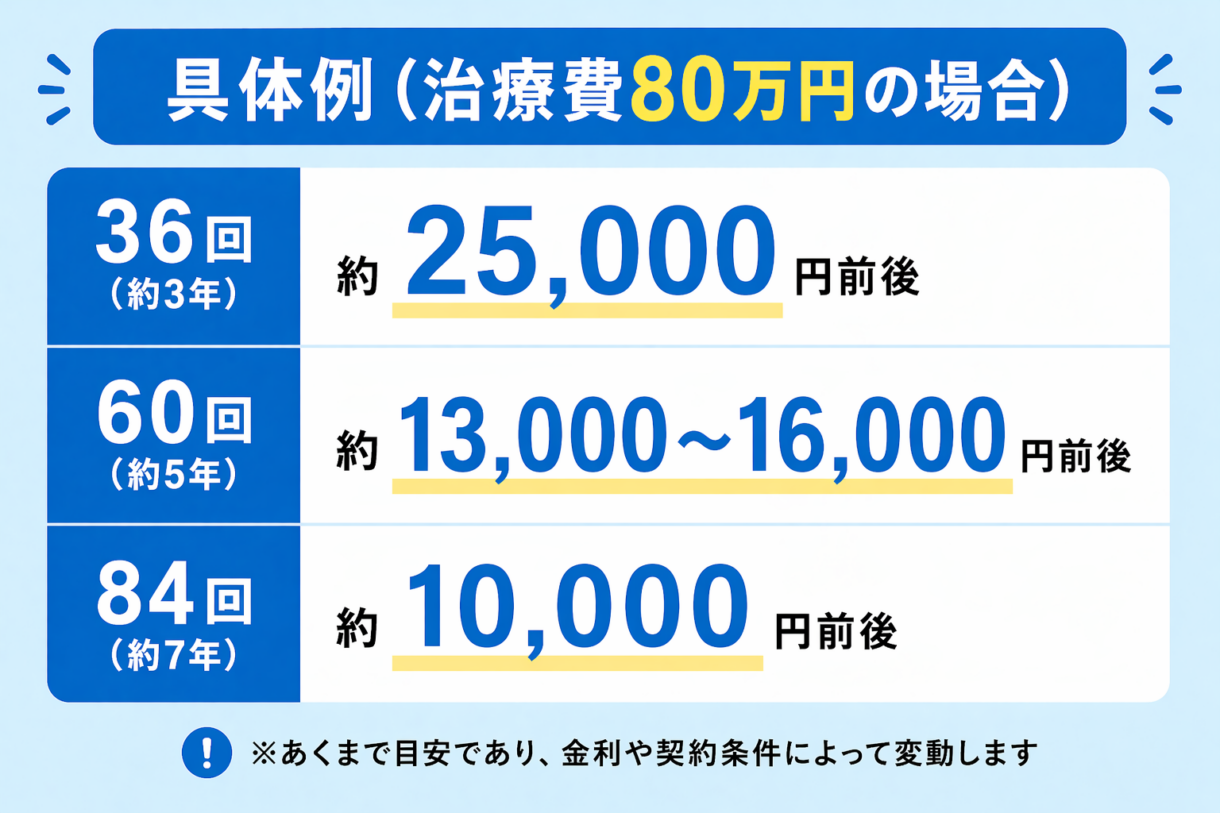

3-1. 月々の分割支払い目安

インビザラインの分割払いにおける月額は、①治療費(総額)、②支払回数、③金利(手数料)の3つによって変わります。

・月額:約3,000円〜20,000円程度

・支払回数:24回〜84回程度

ここで押さえておきたいポイントは、支払回数を増やすほど月々の負担は軽くなるが、その分支払い期間が長くなるということです。

無理なく支払える金額を基準に、生活に負担のない回数を選ぶことが大切です。

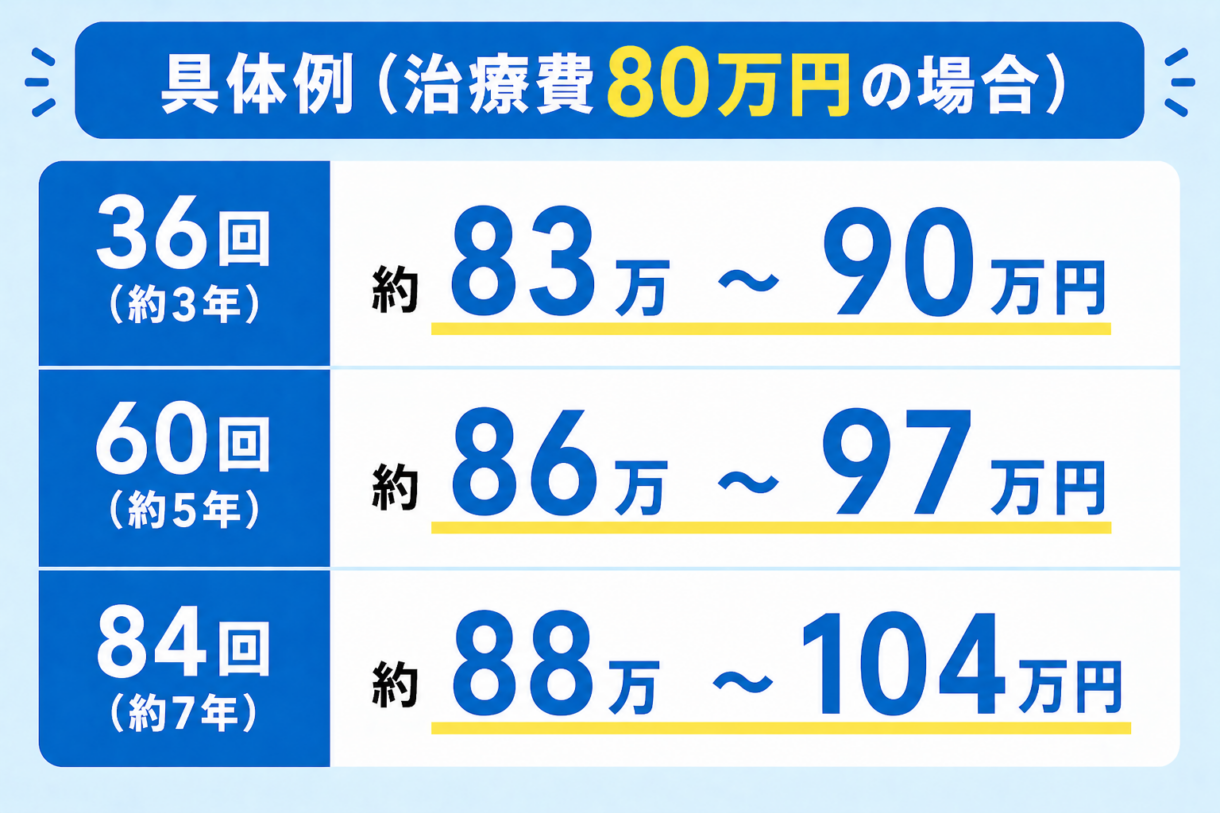

3-2. 分割払いの総額目安

分割払いを利用する際に特に注意したいのが、総支払額の増加です。

分割払いでは金利(手数料)が発生するため、一括払いよりも最終的な支払い総額は高くなるのが一般的です。

実質年率:約3〜8%程度

支払い期間が長くなるほど、数万円〜20万円前後の差が出るケースもあります。

特に注意したいのが、「月額だけで判断してしまうこと」です。

同じ治療費用でも、支払い方法や金利によって最終的な負担は大きく変わるため、慎重に比較することが重要です。

関連記事

\信頼できる矯正医を探すなら

「WE SMILE」/

4. インビザライン治療費を分割払いするメリット・デメリット

インビザラインの分割払いは、費用のハードルを下げて治療を始めやすくする一方で、注意すべきポイントもある支払い方法です。

「とりあえず分割にすれば安心」と考えるのではなく、メリット・デメリットを理解したうえで選ぶことが大切です。

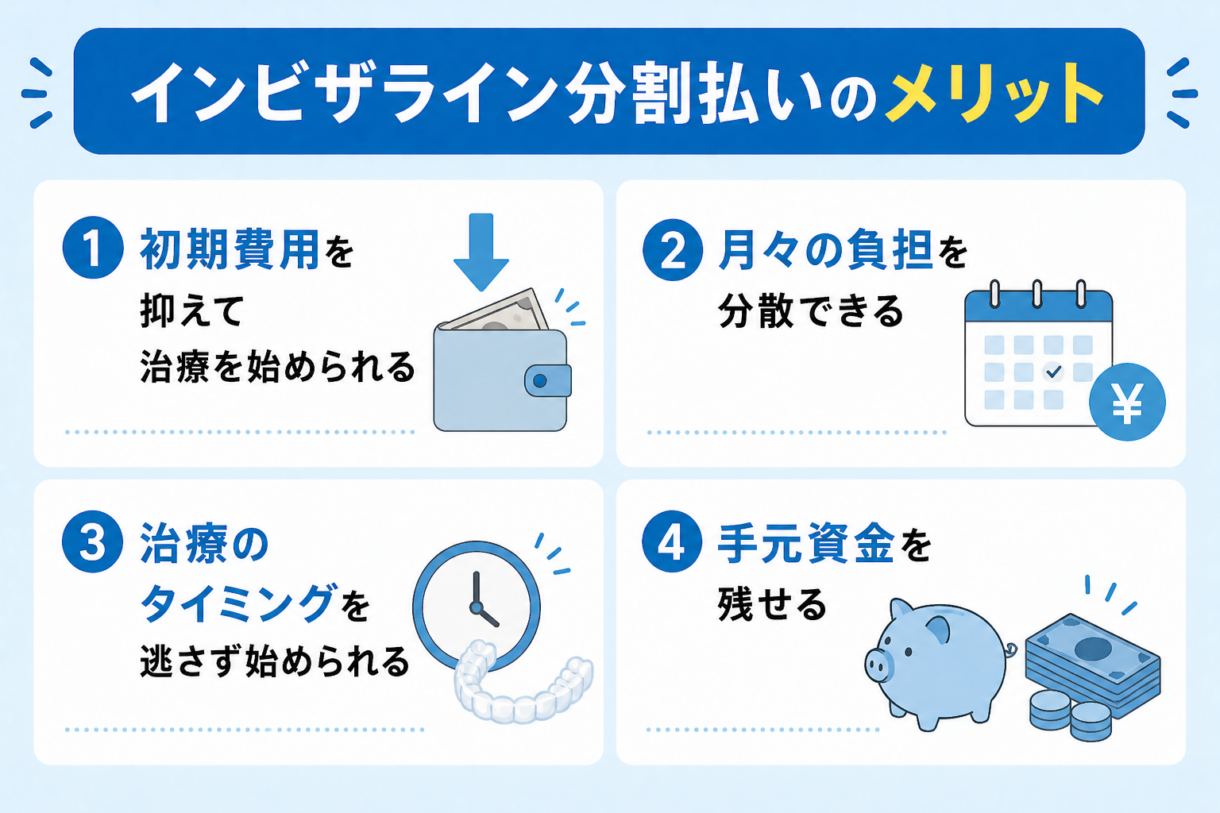

4-1. 分割払いのメリット

① 初期費用を抑えて治療を始められる

分割払いの最大のメリットは、まとまった費用を用意しなくても治療をスタートできることです。一括で数十万円以上の支払いが難しい場合でも、分割を利用すれば現実的に矯正を始めやすくなります。

② 月々の負担を分散できる

治療費を毎月一定額に分けて支払えるため、無理のない支払い計画を立てやすいのもメリットです。生活費とのバランスを取りながら継続できるため、家計への影響を抑えられます。

③ 治療のタイミングを逃さず始められる

「お金が貯まってから…」と先延ばしにすると、歯並びや噛み合わせが悪化する可能性もあります。分割払いを活用すれば、必要なタイミングで治療を始められるのが大きなメリットです。

④ 手元資金を残せる

一括で大きな出費をすると、急な医療費や生活費に対応しにくくなります。分割にすることで、手元に余裕資金を残しながら治療できることも安心材料です。

4-2. 分割払いのデメリット

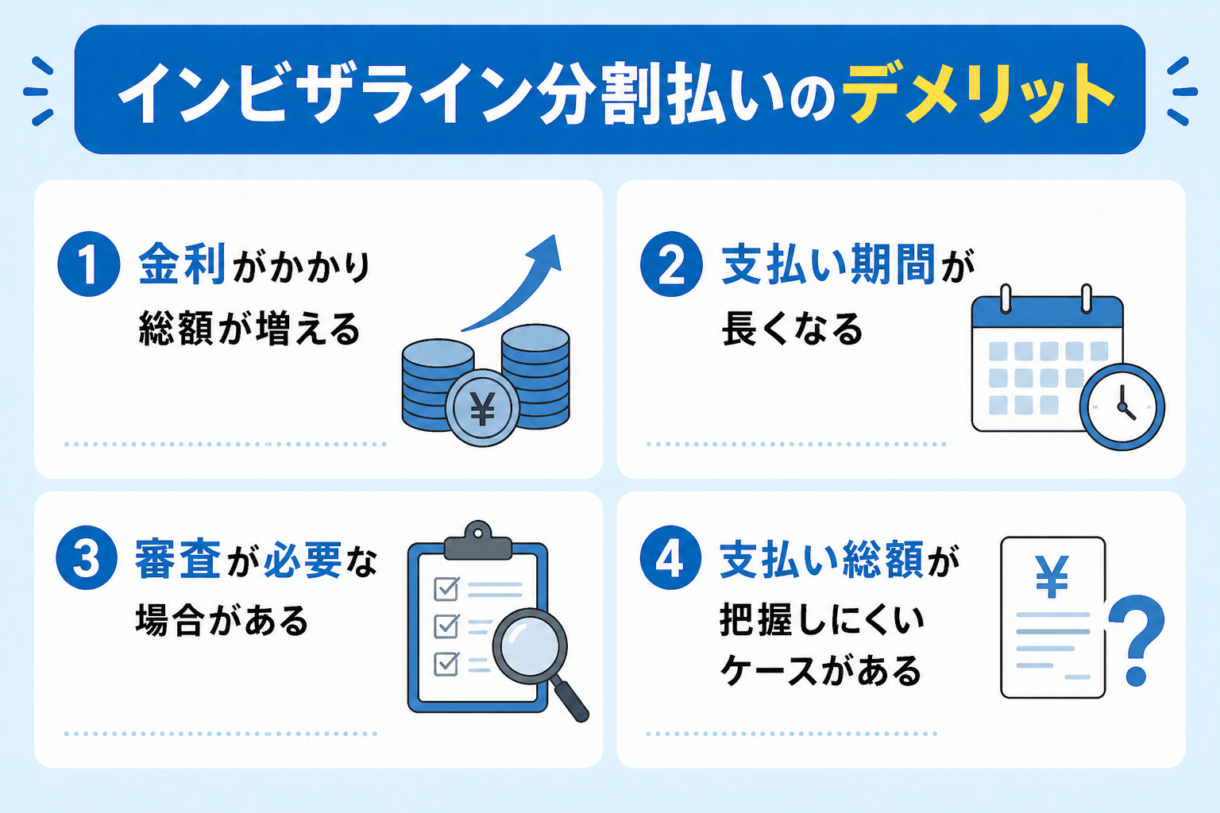

① 金利がかかり総額が増える

分割払いの最大のデメリットは、金利(手数料)が発生することで総支払額が増えることです。特に支払回数を増やすほど、最終的な負担は大きくなります。

② 支払い期間が長くなる

月々の支払いを抑えるために回数を増やすと、その分完済までの期間が長期化します。数年単位の支払いになるケースもあるため、将来の収入やライフプランも考慮する必要があります。

③ 審査が必要な場合がある

デンタルローンや多目的ローンを利用する場合、信用情報に基づく審査が行われます。収入状況や過去の支払い履歴によっては、希望通りに利用できないケースもあります。

審査に不安がある場合は、院内分割やクレジットカード払いなど他の方法も検討するとよいでしょう。

④ 支払い総額が把握しにくいケースがある

特にリボ払いなどでは、毎月の支払額が一定な一方で、返済期間が長くなりやすく総額が分かりにくい点に注意が必要です。気づかないうちに支払いが長期化してしまうケースもあるため、事前にシミュレーションしておくことが重要です。

インビザラインの分割払いは、正しく活用すれば月々の負担を抑えて無理なく治療を始められる便利な方法です。

一方で、金利による総額増加や支払い期間の長期化といったデメリットもあるため、「月額」だけでなく「総額」まで含めて判断することが重要です。

5. インビザラインの分割払いでローン審査に通るためのコツ

インビザラインの分割払いで多くの方が不安に感じるのが、「ローン審査に通るのか?」ということです。特にデンタルローンは便利な反面、審査があるため事前にポイントを理解しておくことが重要です。

ここでは、審査基準・落ちやすい人の特徴・通過のコツまでわかりやすく解説します。

5-1. デンタルローンの審査基準

デンタルローンの審査では、主に以下のポイントがチェックされます。

① 収入・支払い能力

安定した収入があり、継続的に返済できるかどうかが最も重視されます。

正社員だけでなく、継続的な収入があればパートやアルバイトでも通る可能性があります。

② 勤務状況(勤続年数)

勤続年数が長いほど「安定している」と判断されやすくなります。

一方で、転職直後などは審査でやや不利になるケースもあります。

③ クレジットヒストリー(信用情報)

過去のクレジットカードやローンの利用履歴も重要な判断材料です。

・支払い遅延・滞納がない→評価が高い

・延滞履歴がある→審査に影響する可能性あり

これらの情報は、CICやJICCなどの信用情報機関に記録されています。

④ 借入状況

現在利用しているローンやクレジットの残高もチェックされます。

複数の借入がある場合は、返済負担が大きいと判断され不利になることもあります。

5-2. 審査に落ちやすい人の特徴

審査基準を踏まえると、以下のようなケースでは通りにくくなる可能性があります。

① 学生・無職の方

収入が安定していない場合、返済能力の観点から審査が厳しくなる傾向があります。

ただし、アルバイト収入がある場合や保証人をつけることで通るケースもあります。

② 信用情報に問題がある

過去にクレジットカードの延滞やローンの滞納、強制解約などがある場合、審査に影響する可能性があります。

③ クレジット履歴がまったくない(スーパーホワイト)

クレジット利用歴がない場合も、返済実績が判断できないため不利になることがあります。

関連記事

5-3. 審査に通りやすくするためのコツ

少しの工夫で、審査通過の可能性を高めることができます。

① 借入額・分割回数を見直す

借入額を抑えたり、無理のない分割回数にすることで、返済能力が現実的と判断されやすくなります。

② 他の借入を減らしておく

既存のローンやリボ払い残高が多い場合は、事前に整理しておくことで審査に有利になります。

③ クレジットの延滞を避ける

審査前に支払い遅延があると評価が下がるため、日頃から支払いを遅れないことが重要です。

④ 安定収入を証明できる状態にする

給与明細や在籍確認などで安定した収入を示せると、審査が通りやすくなるケースがあります。

5-4. 審査が不安な場合の対処法

① 保証人をつける

親や配偶者など、安定した収入のある保証人をつけることで審査に通りやすくなることがあります。

② 院内分割を検討する

院内分割は審査が不要な場合が多いため、ローン審査が不安な方でも利用しやすい方法です。

③ クレジットカードの分割払いを活用する

すでに利用可能枠がある場合は、クレジットカードでの分割払いも現実的な選択肢です。

インビザラインの分割払いは、審査さえクリアできれば月々の負担を抑えて治療を始められます。一方で、審査基準を知らずに申し込むと、思わぬハードルに感じることもあります。

事前に条件を理解し、自分に合った支払い方法を選ぶことが成功のポイントです。

6. インビザラインの分割払いで総額を抑えるための選び方

インビザラインの分割払いは便利な反面、選び方によっては数万円〜20万円以上の差が出ることもあるため、結果的に損をしてしまうケースもあります。

ここでは、インビザライン治療費の分割払いの際に総額をできるだけ抑えるためのポイントをわかりやすく解説します。

6-1. 金利の低い支払い方法を選ぶ

分割払いで最も重要なのが金利(手数料)です。

この金利の違いが、そのまま総支払額の差につながります。

インビザラインの主な分割方法と金利の目安は以下の通りです。

- デンタルローン:年3〜8%程度

- クレジットカード分割・リボ:年12〜15%前後

- 多目的ローン(フリーローン):年2〜8%程度

- 院内分割:金利0%のケースが多い

同じ治療費でも、金利が違うだけで最終的な支払総額は大きく変わります。

できるだけ総額を抑えたい場合は、無金利の院内分割が利用できるかを最優先で確認することがポイントです。

6-2. 総支払額と返済条件を事前に確認する

分割払いで失敗しやすいのが、月額だけで判断してしまうことです。

一見同じような条件でも、支払い方法によって最終的な総額は大きく変わるため注意が必要です。

■総額の違いイメージ(治療費90万円・36回払いの場合)

| 支払い方法 | 総額の目安 |

| 院内分割(無金利) | 約90万円 |

| デンタルローン(年利5%) | 約97万円前後 |

| クレジットカード分割(年利15%) | 約112万円前後 |

最大で20万円以上の差が出るケースもあるため注意が必要です。

✓実質年率(金利)

✓総支払額

✓支払回数・期間

✓手数料の有無

✓繰上返済の可否

✓遅延時の条件

「総額いくらになるのか」を事前に把握することで、後悔を防ぐことができます。

6-3. 支払回数を増やしすぎないようにする

分割回数を増やすと月々の負担は軽くなりますが、その分金利が長期間かかるため総額は増加します。

特にありがちなのが、「月々を安くしたいから回数を増やしすぎる」ケースです。

その結果、気づかないうちに総額が大きく膨らんでしまうこともあります。

無理のない範囲で、できるだけ短い回数に設定するのが総額を抑えるコツです。

6-4. 医療費控除を活用して実質負担を下げる

インビザラインは、噛み合わせの改善など治療目的であれば医療費控除の対象になる可能性があります。

医療費控除とは、年間の医療費が一定額を超えた場合に、所得税や住民税の一部が軽減される制度です。

■主な条件

・年間10万円以上(または所得の5%以上)の医療費

・所得に応じて還付額が変動

参考:国税庁「医療費控除」

割払いの場合でも、その年に支払った金額分が対象になるため、節税効果を得られる可能性があります。

6-5. 割引・キャンペーンを活用して初期費用を抑える

総額を抑えるには、そもそもの治療費を下げることも重要です。

歯科医院によっては、以下のような割引制度が用意されている場合があります。

・モニター割引

・期間限定キャンペーン

・学割・紹介割

これらを活用することで、治療費自体が下がる=分割総額も抑えられるというメリットがあります。

カウンセリング時には、適用できる割引がないか必ず確認しておきましょう。

\信頼できる矯正医を探すなら

「WE SMILE」/

7. インビザラインの分割払いに関するよくある質問

インビザラインの分割払いについては、費用や審査に関する疑問を持つ方が多くいます。

ここでは、よくある質問をわかりやすく解説します。

Q1. 学生・主婦・フリーランスでもデンタルローンは申込できる?

条件を満たせば申し込み自体は可能ですが、審査に通るかどうかは個人の状況によります。

例えば、以下のような場合は通る可能性があります。

・配偶者に安定した収入がある・保証人を立てられる

一方で、収入が不安定な場合は審査が厳しくなることもあります。

不安な場合は、院内分割やクレジットカード払いなど他の方法も検討するのがおすすめです。

関連記事

Q2. インビザラインの分割払い中でも医療費控除は使える?

分割払いでも医療費控除は利用できます。

医療費控除は「その年に実際に支払った医療費」が対象となるため、分割払いの場合でも支払った年ごとに控除対象となります。

ただし注意点として、

⚠️美容目的のみの矯正→対象外

⭕噛み合わせ改善などの治療目的→対象になる可能性あり

分割払いでも節税効果が期待できるため、忘れずに申請しましょう。

関連記事

Q3. 頭金なしでも分割払いはできる?

結論として、頭金なしでも分割払いは可能なケースが多いです。

ただし、

⭕頭金なし→月々の支払いが増える

⚠️頭金あり→月額や総額を抑えやすい

という違いがあります。

総額を抑えたい場合は、無理のない範囲で頭金を入れるのも有効です。

Q4. 分割払いの途中で一括返済はできますか?

多くの場合、繰上返済(途中での一括返済)は可能です。

早めにまとめて返済することで、残りの利息を減らせるメリットがあります。

ただし、繰上返済手数料の有無や一部返済が可能かなどは契約内容によって異なるため、事前に確認しておきましょう。

Q5. 途中で分割払いが難しくなったらどうすればいい?

支払いが難しくなった場合は、できるだけ早く医院やローン会社に相談することが重要です。

状況によっては、月々の支払額の見直しや、支払期間の延長一時的な支払い猶予などに対応してもらえる可能性があります。

放置すると、遅延損害金の発生や信用情報への影響が出るため注意が必要です。

Q6. 分割払い中に医院を転院することはできる?

転院自体は可能なケースもありますが、契約内容によって条件が異なります。

一般的には、治療費の精算が必要になることや、ローン契約はそのまま継続するケースが多いとされています。

転院を検討する場合は、事前に医院とローン会社の両方に確認することが重要です。

8. まとめ|インビザラインの分割払いで無理なく理想の歯並びを目指そう

インビザラインは高額な治療ですが、分割払いを活用すれば月々の負担を抑えて無理なく始めることができます。

一方で、分割払いにはデンタルローン、クレジットカード、院内分割など複数の方法があり、それぞれ金利・手数料・支払回数によって総額が大きく変わることには注意が必要です。

また、インビザラインの費用や分割条件は、歯並びの状態や医院によって異なるため、まずは実際にカウンセリングを受けて、具体的な費用や支払いシミュレーションを確認してみましょう。

「できるだけ負担を抑えて始めたい」という方は、「ウィ・スマイル」の活用がおすすめです。

複数の矯正歯科を比較できるだけでなく、1,650円(税込)で試せるトライアルプランも用意されているため、気軽にスタートできます。さらに、総額固定制で追加費用がかからないため、分割払いでも安心して検討しやすいのが特徴です。

まずは無料カウンセリングで、自分に合った治療と支払いプランをチェックしてみてください。